関係者の幸せの源泉は付加価値、利益ではなく限界利益を大切に

「企業の目的は利益ではなく、社員など関係者を幸せにすることである」ということを自明の理とした場合、経営においてもっとも大切にすべき数値は、社員などさまざまな関係者の「幸福度」ということになるだろう。だが、当該企業や第3者がそれを把握するにはコストも手間もかかり、容易ではない。第3者が当該企業をいい会社だと実感した場合、エピソードがあればそのすばらしさを伝えることもできようが、エピソードがなければそれを伝えるのは容易ではない。

そこで既存の財務会計あるいは管理会計の中に「人を大切にする経営」が重視すべき指標はないのだろうかという疑問をかねてもっていた。企業すべてが自社の財政状態や経営成績を第3者に伝えるために策定しているのは財務会計である。管理会計は自社のための会計である。その中に。学会の中には会計の専門家の方も多いだろうが、今回はかねて気になっていたこの問題を考察してみた。どなたかに助言を頂ければありがたい。

投資家はROE、金融機関は債務償還年数、経営者は使用総資本利益率

企業を評価する場合、どのような数値を大切にするかは立場によって異なる。上場会社に投資をしている投資家はROE(=利益÷自己資本)を重視する。日本経済新聞にはROEの記事が頻出しており、1月7日付1面では「日本の上場企業のROEが10%を切った(平成29年度10.4%→9.8%)」と伝え、ROEを高めて株式市場を盛り上げようとの趣旨を主張していた。

金融機関は、債務償還年数(=有利子負債(要償還債務)÷フリーキャッシュフロー)を重視する。中小企業のフリーキャッシュフローの簡易な計算式は、利益+減価償却費。10年を超えると過剰債務であると融資に慎重になる。

だが経営者は、ROEや債務償還年数をもっとも重視していては経営を間違える。経営者が重視すべき標準的な指標は使用総資本(資産)経常利益率である。同比率は(経常利益÷売上高=売上高経常利益率)×(売上高÷総資産=総資産回転率)に分解される。

超訳すれば、できるだけ少ない資産でできるだけ多くの利益を獲得することを目指せばいい。実はこれはキャッシュフロー経営の要諦であり、この計算式を理解していれば「黒字倒産」の事態は起きないはずである。

ROE、償還年数、使用総資本経常利益率は、いずれも大切な財務指標だ。だが肝心の人間が見えてこないのが「人を大切にする経営」の実践のうえでは難点である。

関係者との関係が見える財務数値は?

それではどのような財務指標を手がかりに経営をすればいいのだろうか。人を大切にする経営は、自分ではなく関係者を大切にする。その意味では、関係者の経済的な幸せの源泉である付加価値を中心にすべきであろう。付加価値を増やせば日本のGDPは成長する。個々の企業努力が社会の利益になるという意味ではやりがいのでてきそうな概念である。

ただ付加価値は会計ではあまり使わない。そこで付加価値に近い限界利益が有力候補という感じがする。限界利益は、財務会計に手を入れれば抽出でき、管理会計として広く利用され、すんなり活用できそうだからだ。例えば、限界利益労働生産性(=限界利益÷平均従業者数)を増加させること、限界利益労働分配率(=人件費合計÷限界利益)を安定させること、などを目標にする。

ちなみに計算式は以下の通りである。

限界利益=売上高-変動費(仕入・外注費など)=①式、また限界利益=利益+固定費(人件費など)=②式である。限界利益の計算式は、後で説明する付加価値の計算式に近い。

付加価値は、控除法では財の産出額から中間財を控除して算出する。①式に近い。また加算法では、人件費+賃借料+租税公課・法人税等+支払利息割引料+当期利益(内部留保+株主配当金)で算出できる。これは②式に近い。

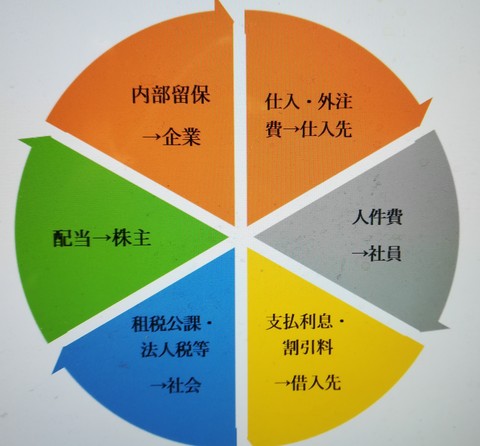

図表は、円全体が売上高で、配分先となる会計の項目と関係先である。売上高から仕入・外注費を除くと付加価値になる。

人件費は横ばい

失われた20年、あるいは30年の間のデータを読むと、日本の経営者は①この円の売上高や付加価値をあまり増やさなかった②付加価値(限界利益)の配分については「利益」を優先、人件費など他の項目を犠牲にした、ということがわかる。

法人企業統計によれば、1998年の日本企業の営業純益は16兆円で付加価値額は276兆円。2017年にはこれが61兆円、311兆円になった(営業純益=営業利益-支払利息等)。

利益は45兆円増えて3.8倍になった、ところが付加価値は35兆円増の13%増にとどまったのである。これは付加価値の中の最大項目の人件費が203兆円から206兆円へとわずか1%増にとどまったからである。

企業(経営者)評価の物差しが「利益」ではなく「限界利益」(付加価値)だったら、当時の企業経営者は付加価値を高める経営にもっと力を入れ、配分という安易な経営に逃れることはあまりなかったかもしれない。

もっとも経営の責任を社員に転嫁する姿勢が経営者の根底にあるとしたら、限界利益を念頭にした経営をしたとしても間違った経営、あるいは経営不在の経営はまだまだ続きそうだ。

限界利益の源泉は売上高。その意味で売上高を経営のKGI(キーゴールインディケーター・重要目標)にするのは正しい。だがそれを社員のKPI(キーパーフォーマンスインディケーター・重要業績評価指標)にするのは間違っている。売り上げを立てるCSF(クリティカルサクセスファクター・重要成功要因)が何かを経営者が特定したうえで社員のKPIを設定すべきだろう。

宅配便を開発したクロネコヤマトの小倉昌男氏は「翌日配達」がCSFと見たのだろう。「翌日配達率」をKPIとして現場の努力をここに集中させた。売り上げや利益はいっさい言わなかったそうだ(小倉昌男「小倉昌男経営学」(日経BP 1999年))。神原哲也(人を大切にする経営学会・認定経営革新等経営機関・中小企業診断士・日本記者クラブ会員)

コメントを残す